咨询热线:

咨询热线:

在贷款消费普及的今天,信用卡透支、房贷、车贷已成为许多人资金周转的重要方式。但当收入骤降或突发意外时,“还不上银行的钱怎么办?” 成为许多人的焦虑来源。本文结合银行催收流程、法律风险及6种实用解决方案,教你合法合规应对债务危机,避免征信受损甚至成为“老赖”!

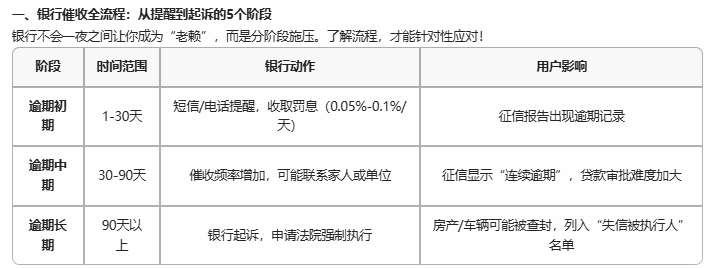

一、银行催收全流程:从提醒到起诉的5个阶段

关键提示:30天内还款可避免征信污点!超过90天可能面临法律诉讼,务必主动协商!

二、逾期不还的4大严重后果

信用崩盘:征信污点保留5年,房贷、车贷直接被拒。

催收轰炸:高频电话、短信骚扰,甚至影响工作人际关系。

法律风险:法院判决后仍不还款,可能坐不了高铁、飞机。

经济负担:罚息+违约金+诉讼费,债务雪球越滚越大!

三、6种合法解决方案,助你摆脱债务危机

1. 主动协商还款

适用情况:短期资金紧张(如失业、疾病)。

操作步骤:

拨打银行客服,说明困难原因并提供证明(如失业证、医疗单据)。

申请延期还款或减免部分罚息(部分银行支持疫情等特殊情况)。

2. 债务重组

适用情况:月供过高(如房贷、车贷)。

操作步骤:

申请延长贷款期限(如房贷从20年延至30年),降低月供压力。

协商降低利率或减免罚息(需提供收入证明)。

3. 变卖资产应急

适用情况:有闲置资产(如二手车、房产)。

操作建议:优先出售非必要资产,偿还高息债务(如信用卡)。

4. 寻求家人帮助

关键点:签订书面还款协议,避免影响亲情关系。

5. 法律途径兜底

个人破产试点:深圳等地已推行,符合条件的可申请债务豁免。

停息挂账:部分银行允许停止计息,分期偿还本金。

6. 调整消费习惯

必做3件事:制定月度预算,砍掉非必要开支。

优先还清高利率网贷、信用卡。

增加兼职收入(如外卖、自媒体)。

四、如何避免未来再次陷入债务危机?

借贷原则:月还款额≤收入30%,拒绝“以贷养贷”。

应急储备金:存够6个月生活费,应对失业等突发情况。

征信管理:每年2次免费查询征信,及时修复错误记录。

总结:债务危机应对黄金法则

短期:主动协商,避免征信受损。

中期:债务重组或变卖资产,减轻压力。

长期:调整消费习惯,建立财务健康体系。

立即行动:检查征信报告,确认逾期记录。

根据债务情况选择对应方案,优先处理房贷/车贷!

相关标签

相关标签 相关文章

相关文章

相关产品

相关产品