咨询热线:

咨询热线:

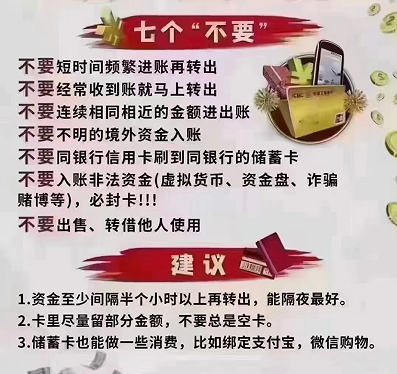

银行卡作为现代生活中不可或缺的支付工具,其安全性至关重要。银行卡一旦被冻结,不仅会给日常生活带来诸多不便,还可能影响资金流动和财务安排。为了避免银行卡被冻结,以下“7不要”原则至关重要:

1. 不要“快进快出”

银行的风控系统会密切关注资金刚入账就立即大额转出的行为,这种操作很容易被误判为洗钱或套现。正确的做法是让资金在账户中停留合理时间(几小时至),再进行正常消费或转账。

2. 不要频繁“公转私”或“私转公”

个人银行账户与公司账户之间无合理背景的频繁、大额互转,容易触发反洗钱监控。建议严格区分公私账户,公司经营款项应使用对公账户收支。个人与公司之间的正当资金往来(如报销、分红)应清晰备注用途并留存凭证。

3. 不要进行与身份/职业不符的大额交易

如果您的收入水平较低,但账户中突然频繁进出大额资金,银行系统可能会将其标记为异常。交易金额和频率应与您的收入、职业、经营规模等背景信息相匹配。如有大额合法资金需求(如房产交易),请提前告知银行并准备好资金来源证明。

4. 不要接收或转出可疑资金

接收或转出来源不明或可疑账户的资金,可能会导致您的账户被冻结。例如,接收网络赌博、诈骗、传销等非法所得资金,或向被风控的“高危账户”转账,都可能使您的账户受到牵连。转账前务必确认对方账户的可靠性。

5. 不要参与虚拟货币交易

银行对涉及虚拟货币的交易(尤其是法币兑换)监管极严。频繁与不同陌生账户发生买币卖币资金往来,极易导致账户被冻结。建议严格遵守所在/地区关于虚拟货币交易的法规,避免银行账户直接参与虚拟货币相关资金流转。

6. 不要在深夜或凌晨进行大额交易

非正常作息时间的大量交易行为,常被系统视为异常,可能是盗刷或洗钱活动的特征。建议尽量在工作日的合理时间段(如上午9点至下午6点)进行主要金融操作,避免深夜或凌晨频繁操作。

7. 不要出租、出借、出售银行卡

出租、出借或出售银行卡是高风险行为。如果他人利用您的账户从事诈骗、洗钱等犯罪活动,您将承担法律责任,账户必被冻结,甚至可能被追究刑事责任。银行卡及账户是个人重要的金融工具,务必由本人保管和使用,不可交给他人。

重要补充与提示

保持信息更新:确保银行预留的手机号、联系地址、职业信息等真实有效且及时更新。信息过期失效也可能导致风控。

规范交易备注:转账时清晰填写备注(如“货款”“还款”“工资”等),帮助银行理解交易背景。

警惕“跑分”“刷流水”陷阱:任何以“高额回报”为诱饵,要求您提供银行卡代收代付或“刷流水”的行为,都是违法犯罪活动,坚决拒绝。

配合银行调查:如果银行致电核实某笔交易,请耐心配合说明真实情况,提供必要凭证(如合同、发票、聊天记录等)。

冻结后处理:若不幸被冻结,时间联系开户行或银行客服,了解冻结原因(司法冻结?银行风控?),按要求提供证明材料申请解冻。若是司法冻结,需联系相关办案机关。

相关标签

相关标签 相关文章

相关文章

相关产品

相关产品